Hemos dicho en varias entradas que lo que viven hoy Grecia, España, Portugal, Irlanda, es decir los despectivamente llamados “PIGS”, es un proceso de “devaluación interna”, esto es una reducción generalizada de precios (lo que incluye salarios, es decir todos los costos de la economía) vía ajuste y recesión, receta dolorosa impuesta por la inexistencia en esos países de una moneda propia que devaluar. Así, el círculo vicioso ajuste-recesión-ajuste debe ser visto como un efecto deseado para restaurar la competitividad perdida y no como un mero resultado de recetas de auteridad ideológicamente motivadas. Ahora bien, ¿cuánto podría ayudarlos la tendencia de los últimos meses de depreciación del euro, acentuada en las últimas semanas?

En lo que va del año, la moneda única ha caído un 5,7% contra las divisas del mundo desarrollado, según calculó la agencia Bloomberg. Si la tendencia devaluatoria continúa, dicen algunos, toda la eurozona podrá beneficiarse de una rápida reactivación.

Esto es cierto sólo muy parcialmente. Por un lado, una corrección de ese tenor es insuficiente para los países más castigados y, en todo caso, ayudará a paliar los desequilibrios de su comercio con el área del dólar o con Oriente.

El problema es que esos países, burbuja mediante, han perdido competitividad, esto es se han encarecido en comparación con sus socios de la eurozona, por lo que sus precios internos deberán caer vis a vis los de Alemania, Francia y otros países. Según Paul Krugman, “los salarios en la periferia (de la eurozona) deben reducirse 20-30% en relación con Alemania”.

Tomemos a España como ejemplo. Quienes sostienen que la devaluación general del euro solucionará la mayor parte de sus males explican que es una economía basada en el turismo. El razonamiento sería perfecto si no se basara en premisas falsas.

España es la segunda potencia turística del mundo, sólo por detrás de Francia en cantidad de visitantes y de Estados Unidos en ingresos. Pero, de la mano de su encarecimiento como país, esa actividad viene creciendo desde hace diez años por debajo del PBI. Así, el turismo pasó de representar el 11,7% del PBI en 1999 al 10,3% en 2009.

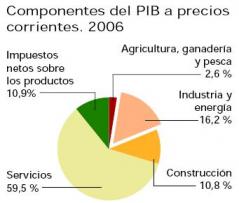

Así, si bien se trata de un motor de primer orden para la economía española, y que una caída del euro sin dudas lo beneficiará otros sectores necesitan para reactivarse la mencionada devaluación interna. Por caso, la construcción, que explicó tanto el boom de la economía española como su caída, representaba antes del colapso el 10,8% del PBI.

En tanto, el sector “industria y energía” supone el 16,2% de la economía del país y los servicios, dominantes como en todas las economías desarrolladas, dan cuenta de casi el 60% del PBI, lo que incluye el turismo.

Es decir, España es mucho más que turismo, y, repetimos, por la inexistencia de una moneda propia que devaluar, la recuperación de su competitividad se hará a costa de un doloroso proceso deflacionario que se obtendrá vía recesión.

Así, más allá de las consideraciones anteriores, por más que el ajuste sea más o menos equitativo, hay que entender que se está enfatizando el ensañamiento con los salarios a fin de acelerar el proceso de abaratamiento de costos. El desempleo general del 20% y el juvenil del 40% es la gran correa de transmisión para que el ajuste se traslade rápidamente del sector público al privado.

¿Opciones? Siempre las hay. Incluso replantearse si la deuda pública es intocable y si vale la pena el cepo de una moneda única. Decisiones grandes que, acaso, terminen siendo impuestas por la realidad.

En lo que va del año, la moneda única ha caído un 5,7% contra las divisas del mundo desarrollado, según calculó la agencia Bloomberg. Si la tendencia devaluatoria continúa, dicen algunos, toda la eurozona podrá beneficiarse de una rápida reactivación.

Esto es cierto sólo muy parcialmente. Por un lado, una corrección de ese tenor es insuficiente para los países más castigados y, en todo caso, ayudará a paliar los desequilibrios de su comercio con el área del dólar o con Oriente.

El problema es que esos países, burbuja mediante, han perdido competitividad, esto es se han encarecido en comparación con sus socios de la eurozona, por lo que sus precios internos deberán caer vis a vis los de Alemania, Francia y otros países. Según Paul Krugman, “los salarios en la periferia (de la eurozona) deben reducirse 20-30% en relación con Alemania”.

Tomemos a España como ejemplo. Quienes sostienen que la devaluación general del euro solucionará la mayor parte de sus males explican que es una economía basada en el turismo. El razonamiento sería perfecto si no se basara en premisas falsas.

España es la segunda potencia turística del mundo, sólo por detrás de Francia en cantidad de visitantes y de Estados Unidos en ingresos. Pero, de la mano de su encarecimiento como país, esa actividad viene creciendo desde hace diez años por debajo del PBI. Así, el turismo pasó de representar el 11,7% del PBI en 1999 al 10,3% en 2009.

Así, si bien se trata de un motor de primer orden para la economía española, y que una caída del euro sin dudas lo beneficiará otros sectores necesitan para reactivarse la mencionada devaluación interna. Por caso, la construcción, que explicó tanto el boom de la economía española como su caída, representaba antes del colapso el 10,8% del PBI.

En tanto, el sector “industria y energía” supone el 16,2% de la economía del país y los servicios, dominantes como en todas las economías desarrolladas, dan cuenta de casi el 60% del PBI, lo que incluye el turismo.

Es decir, España es mucho más que turismo, y, repetimos, por la inexistencia de una moneda propia que devaluar, la recuperación de su competitividad se hará a costa de un doloroso proceso deflacionario que se obtendrá vía recesión.

Así, más allá de las consideraciones anteriores, por más que el ajuste sea más o menos equitativo, hay que entender que se está enfatizando el ensañamiento con los salarios a fin de acelerar el proceso de abaratamiento de costos. El desempleo general del 20% y el juvenil del 40% es la gran correa de transmisión para que el ajuste se traslade rápidamente del sector público al privado.

¿Opciones? Siempre las hay. Incluso replantearse si la deuda pública es intocable y si vale la pena el cepo de una moneda única. Decisiones grandes que, acaso, terminen siendo impuestas por la realidad.