Los indicadores financieros le sonríen y el Gobierno se ilusiona con patear los abultados vencimientos que vienen. Riesgo país, carry trade y cuestión de fe.

Javier Milei parece haber encontrado el visto bueno del mercado a su plan económico, piedra angular de los indicadores financieros positivos de las últimas semanas. Si el tipo de cambio oficial resiste aun evolucionando por debajo de la inflación, si esta además sigue en caída, si los dólares paralelos se desinflan y la brecha se comprime, si los bonos de deuda pública cotizan en alza y eso desploma el riesgo país… ¿por qué quedarse fuera de la fiesta a la que invita Toto Caputo?

La confianza se retroalimenta a sí misma y, como una pirámide egipcia, suma capas y capas que parecen llegar al cielo de uno de los grandes objetivos de la economía de Milei: el regreso del país al mercado voluntario para refinanciar los abultados vencimientos que se acumulan a partir de este año y alejar definitivamente el temor a una renegociación de la deuda o, en un extremo, a un default.

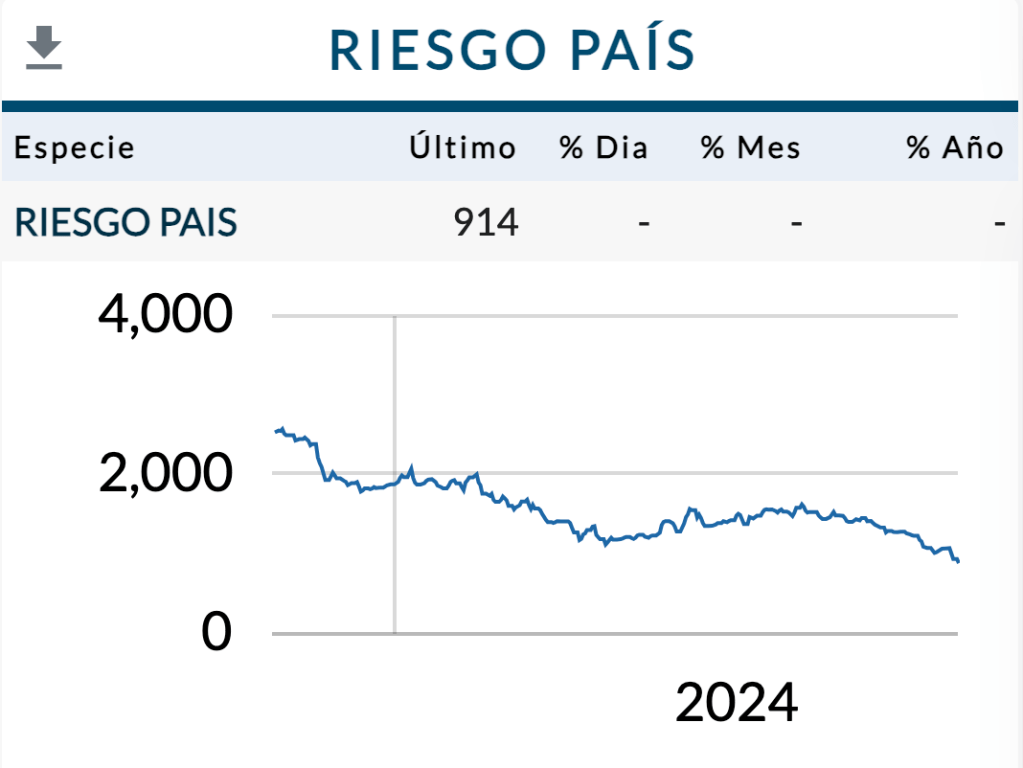

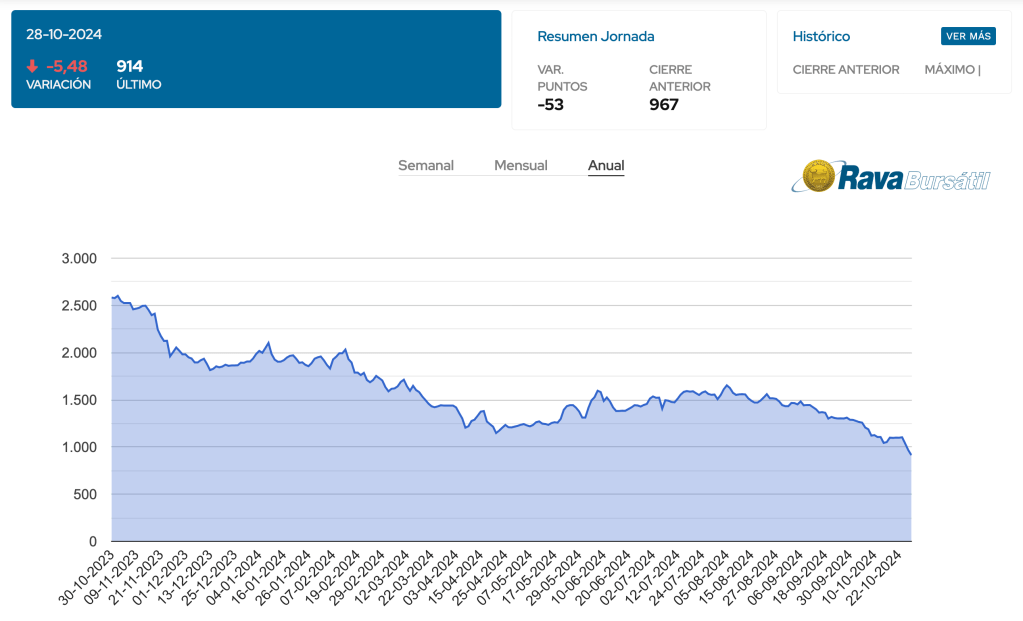

Los tipos de cambio negociados en bolsa volvieron a bajar en la rueda de este lunes y los títulos públicos recuperaron más posiciones, lo que redujo el riesgo país –medida de la tasa que pagan esos papeles por encima de los Bonos del Tesoro estadounidense– hasta 914 puntos básicos, cerca ya del umbral de los 900.

Cabe señalar que 500 o 600 puntos básicos sería el umbral tolerable que mencionan los analistas para que el país emita deuda de modo de renovar otra más cara o próxima a vencer, aunque los más osados se estiran a 700. Los mencionados 500, sumados al rendimiento de los Treasuries, permitirían pagar menos de 10% anual en dólares… Sin embargo, en términos de sentido común, dicha tasa resultaría realmente enorme si se tiene en cuenta que Brasil y Uruguay vienen de realizar emisiones a menos del 6%. Llegado el caso, habrá que prestar mucha atención al costo que convalidaría el Gobierno para volver al mercado.

Las causas de un éxito en la economía

Esta evolución de ese índice clave era impensada hasta hace no mucho tiempo, al menos en esta magnitud.

Justo antes de la asunción del actual gobierno, el riesgo soberano medido por JP Morgan rondaba los 1.900 puntos básicos y llegó a tocar un máximo de 2.102 el 9 de enero. Más cerca en el tiempo, se ubicó el 5 de agosto en 1.653 unidades para comenzar un camino descendente que lo ha traído hasta su menor nivel en cinco años.

¿Qué pasó desde entonces?

El Gobierno ratificó una y otra vez su apego a la política de déficit financiero cero –el que se alcanza después del pago de deudas–, incluso al costo de vetar leyes del Congreso para mejorar jubilaciones de miseria y garantizar el funcionamiento de las universidades nacionales.

De la mano de eso, consiguió en el parlamento manos amigas suficientes como para sostener esas decisiones, lo que configuró un camino de gobernabilidad tal vez precario, pero tangible. Resultado: certidumbre política para el hiperajuste que prioriza los pagos por encima de cualquier necesidad social.

En buena medida gracias a una generosidad enorme con quienes se evitaron largamente el pago de impuestos, el blanqueo impositivo fue un éxito, lo que permitió el ingreso a los bancos de más de 12.000 millones de dólares, los que, en buena medida, encontraron oportunidades en la primavera financiera en curso.

Buena parte de ese flujo les permitió a empresas líderes emitir deuda en condiciones más ventajosas que las previas y otra quedó retenida provisionalmente en el sistema, lo que, de derivar en depósitos bancarios, podría generar encajes que mejoren las reservas del Banco Central. Estas, de hecho, han crecido cuando eso no se esperaba en esta época del año, aunque las netas siguen en terreno fuertemente negativo, por alrededor de 5.800 millones de dólares.

Asimismo, organismos internacionales de crédito realizaron en los últimos días anuncios sobre el otorgamiento de líneas de crédito con fines específicos, pero que, al ingresar al país, no dejan de ser dólares que pasan al Banco Central.

En la misma línea, la semana pasada Toto Caputo dio indicios en Nueva York de avances hacia un crédito repo –a corto plazo y contra una garantía– con un grupo de bancos. Ese conjunto terminó de convencer a los inversores que gustan de niveles de riesgo –y de lucro– como el argentino de que habrá fondos suficientes para realizar el pago de deuda previsto para enero y que se trabaja con buenas perspectivas para cubrir los del resto del año.

Por si lo anterior fuera poco, el Fondo Monetario Internacional (FMI) eligió la política oficial más que nunca y hasta dejó la puerta abierta a un nuevo acuerdo que implique fondos frescos.

El curioso intervencionismo anarcocapitalista de Javier Milei

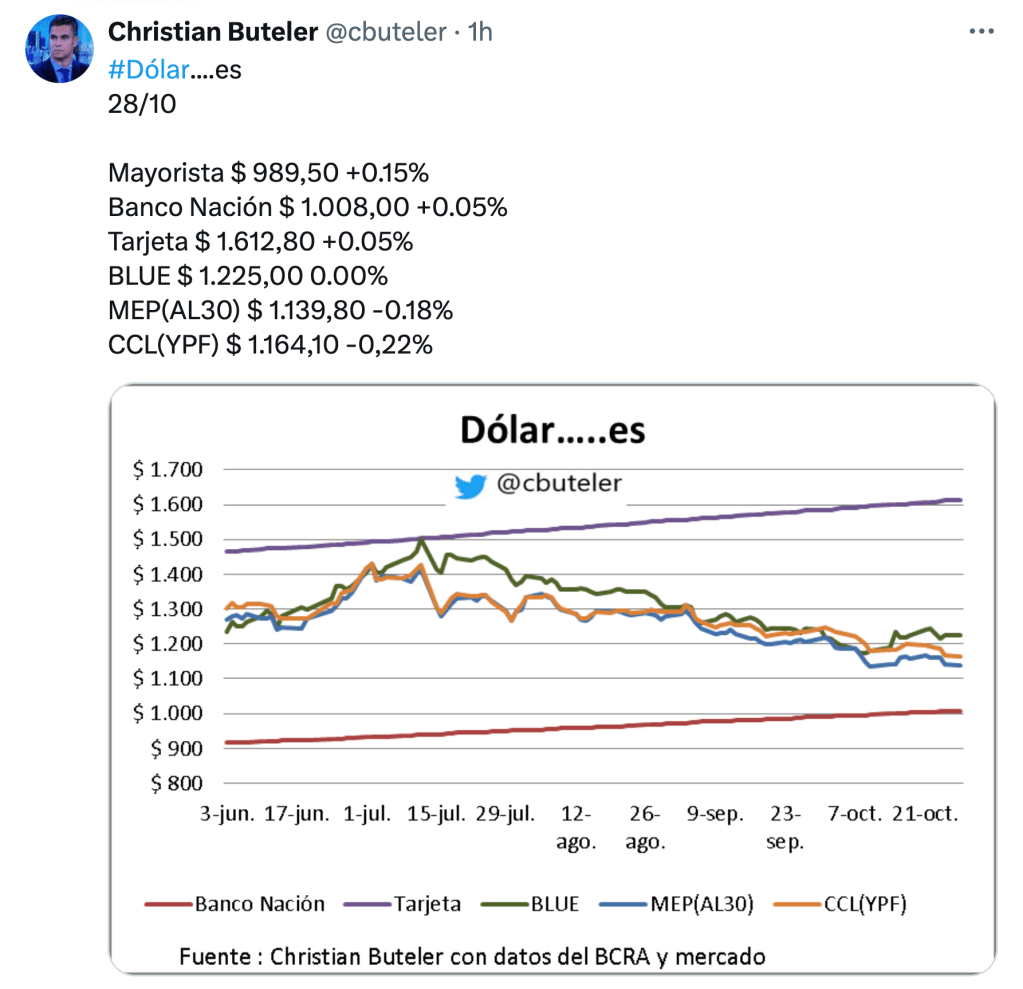

La vigencia del cepo no sólo permite mantener el dólar oficial bajo control, sino también los negociados en bolsa, sujetos todavía a severas restricciones para su operación y a un aumento de la oferta de divisas. Esto último, que los deprecia, se consigue gracias al blend que les permite a los exportadores liquidar en ese mercado 20% del dinero obtenido por sus operaciones y también por una política deliberada de venta de los billetes verdes que ingresan en concepto de liquidación de ventas externas por el mercado oficial. Los caminos del anarcocapitalismo son insondables.

El crawling peg del tipo de cambio oficial al 2% –una verdadera tablita cambiaria– y ese modo de pisar los paralelos, sumados a la vigencia de tasas nominales en pesos del orden del 50% anual asfaltaron la autopista del carry trade, la conocida bicicleta que consiste en el canje de dólares por pesos, su colocación a interés y su posterior reconversión, con fuertes ganancias, a la divisa estadounidense.

Esta rueda de la felicidad, que viene generando ganancias de hasta 32% anual en dólares, sigue vigente y explica en buena medida una confianza que se retroalimenta: los bonos suben y, como reflejo, el riesgo país baja porque hay confianza y hay confianza porque los bonos suben y el riesgo país baja…

La fe mueve montañas.

El dólar y una carrera contra el reloj

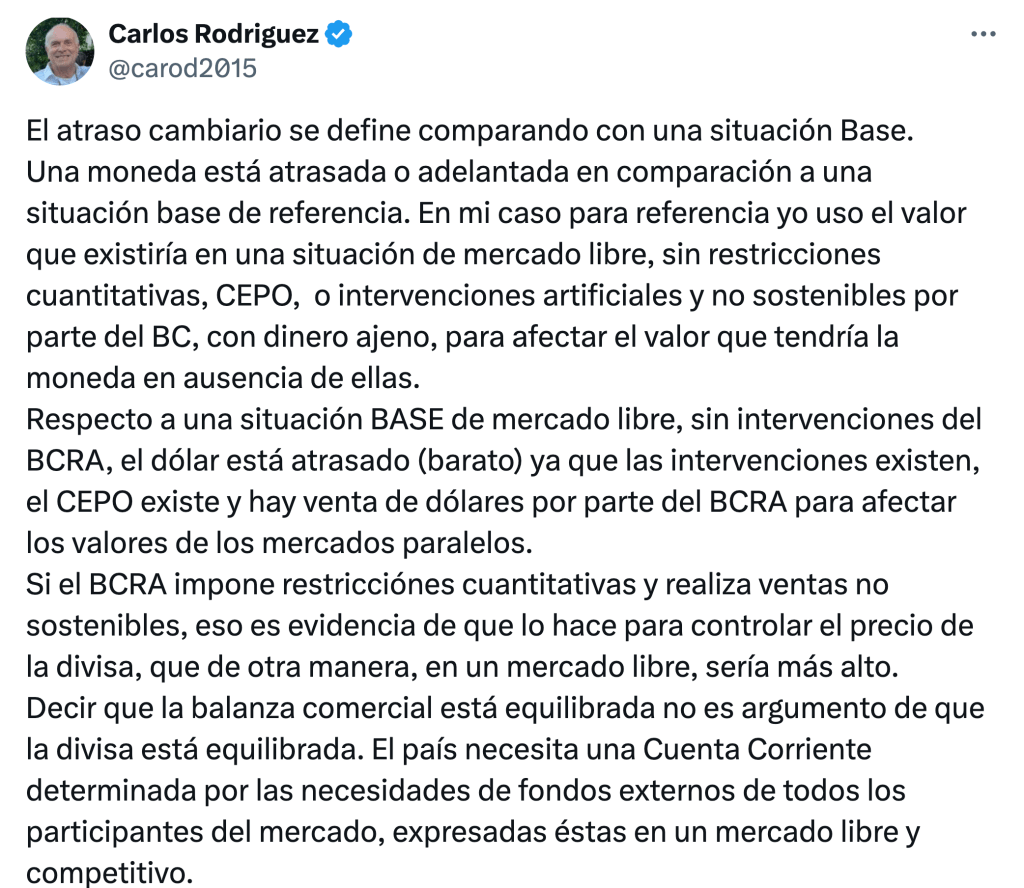

Dada la masiva intervención oficial vía cepo, blend y ventas en el mercado paralelo, el dólar luce crecientemente atrasado, lo que constituye una de las principales dudas del plan económico-financiero de Milei y Caputo. ¿La economía generará en los próximos meses las divisas suficientes para hacer frente a sus necesidades –pago de deuda, importaciones, giro de remesas y utilidades…– o, fatalmente, en algún momento cambiarán las percepciones y se hará inevitable volver a devaluar el peso, lo que daría inicio a una nueva ola de remarcaciones, rebrote inflacionario y merma de la confianza de una sociedad demasiado castigada por la recesión y la reducción de los ingresos?

Esa es la pregunta del millón, de la que depende la duración de la cadena de la felicidad del carry trade, siempre con el deadline crucial de las elecciones de mitad de mandato en la mira. ¿Ocurrirán esos eventos antes o después de las mismas, previstas para octubre del año que viene? ¿Ocurrirán o acaso la mileinomía derrotará también esas previsiones y la fiesta financiera terminará suavemente en algún momento y evitará un final devaluatorio abrupto?

Los procesos de carry trade, la especialidad de Caputo, generan etapas de bonanza financiera, en las que parece que todo va sobre ruedas, pero siempre dependen de que no se produzca algún hecho que los corte y muestre sus efectos finales siempre devastadores. Las causas de eso pueden ser un shock externo, una reversión del flujo de capitales hacia los mercados centrales, un evento político internacional o doméstico o un cisne negro. El final tiene timing desconocido, pero efectos inexorables: un país empobrecido.

Por lo pronto, conviene tomar nota de un cambio estructural de la estructura del comercio exterior nacional, dado por la veloz emergencia de un complejo gasífero y petrolero crecientemente superavitario. Dicho sector, sumado al también emergente de la minería y al tradicional del campo –al menos en su segmento más competitivo– resulta en buena medida indiferente al incentivo o el desincentivo del tipo de cambio y es más sensible a la cotización internacional de su materia prima.

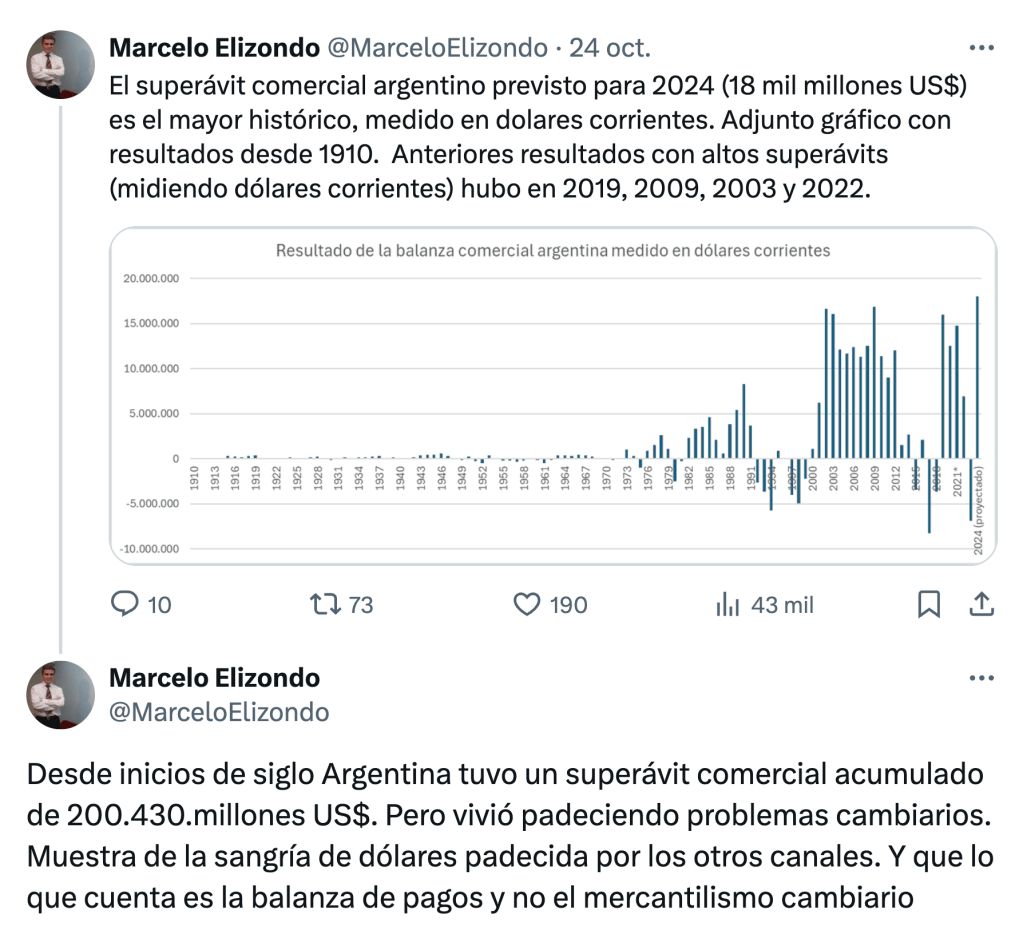

Así, con el factor en contra de un dólar atrasado en términos históricos y con la recesión jugando «a favor» del saldo del sector externo, el superávit comercial terminaría el año en un récord de 18.000 millones de dólares.

El futuro, con un esperado rebote de la economía desde el subsuelo, resultaría más demandante por el lado de las importaciones.

Por lo pronto, se constata que lo peor de la recesión ya pasó y está dando lugar a una meseta baja, y que hay una tenue recuperación de los salarios formales y un consiguiente rebote del consumo.

Claro, en la serie larga los ingresos populares siguen gravemente deteriorados, lo que explica el despunte de medidas sindicales de fuerza como la del grueso del transporte de este miércoles y la de colectivos del jueves, una conflictividad social asordinada por el temor al desempleo y por ciertas complicidades de las dirigencias sindicales.

Los confines de la paciencia

Una vez más, la palabra central es confianza o fe, según el sesgo que se desee aplicar. La última edición del Índice de Confianza en el Gobierno (ICG) que elabora Poliarquía para la Universidad Torcuato Di Tella (UTDT) arrojó una recuperación prácticamente total de la caída de septiembre. En la otra punta del espinel, Zuban, Córdoba y Asociados ratificó que la tendencia a la baja continuó en el mes del conflicto universitario, dejándola a un pasito de perforar el umbral del 40% y con un saldo neto negativo de más de 18 puntos porcentuales.

¿Quién tiene razón? Como sea, la lectura que prevalece es que, dado el rigor del ajuste y las medidas siempre favorables a las empresas y lesivas para los consumidores –como las anunciadas en beneficio de las prepagas–, ya sea 52% o 40,3%, Milei va llevando la situación bastante bien.