El índice que elabora el J.P. Morgan se acerca a 500 puntos y Toto Caputo canta Volver al mercado de deuda. ¿Cuánto costaría? Prontuario y tentación.

Javier Milei está cerca de conseguir su objetivo más deseado en materia financiera: la reducción del riesgo argentino a menos de 500 puntos básicos, umbral considerado mínimamente aceptable para que el país regrese al mercado voluntario de deuda, refinancie sus próximos vencimientos y aleje el fantasma de un default.

¿También para que pueda aflojar un poco el cepo que el ajuste permanente impone sobre el nivel de actividad y el consumo?

El indicador, elaborado por el banco de inversión J.P. Morgan cerró este lunes en baja y a 514 unidades –el menor nivel desde 2018–, lo que deja al Gobierno a las puertas de ese logro.

Fuente: Ámbito.

La puesta en práctica, por fin, de una política de compra de reservaspor parte del Banco Central es el principal elemento para explicar por qué el riesgo soberano, que venía oscilando en torno a los 600 puntos básicos desde fines de octubre, finalmente parece responder a los deseos oficiales.

Javier Milei, del «riesgo kuka» a la señal que faltaba

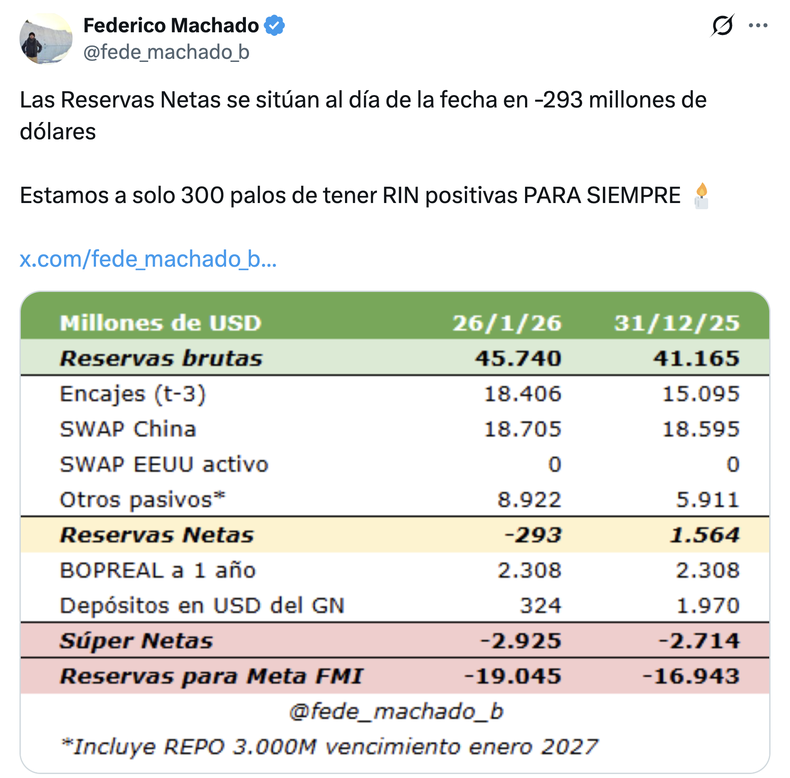

Esa meseta del riesgo país se sostuvo cuando ya se había concretado el triunfo de la extrema derecha en las elecciones de mitad de mandato y se había eliminado el presunto «riesgo kuka». Así, aunque el Gobierno insista con eso, no era mayormente la existencia de la oposición lo que impedía la mejora de ese indicador, sino la principal inconsistencia del plan económico: el carácter peligrosamente negativo de las reservas netas del Banco Central.

Esta era la opinión preponderante en el mercado local y externo, en el Fondo Monetario Internacional (FMI) y hasta en el Tesoro de Estados Unidos. Toda esa presión, paralela a dos rescates –el del Fondo en abril último y el de Scott Bessent en septiembre–octubre, presuntamente un último recurso–, finalmente convenció al equipo económico de dar señales contundentes.

No es que las reservas ya sean sólidas. Al contrario, siguen siendo negativas, pero al menos se advierte una decisión oficial de salir del capricho que genera expectativas favorables para cuando comience, en abril, la temporada alta de la liquidación de las exportaciones de soja.

En ese contexto, el objetivo oficial de acumular al menos 10.000 millones de dólares podría cumplirse en septiembre, se estima.

Todo esto refiere a lo financiero. Las taras del modelo son conocidas y sufridas por la mayoría de quienes trabajan o emprenden en la Argentina de Milei.

Reservas en alza, dólar planchado

La autoridad monetaria compró más de mil millones de dólares desde el inicio del año, más allá de haber incurrido también en operaciones que al mercado le costó decodificar.

Por caso, la venta de esos mismos billetes al Tesoro. Además, la colocación masiva de apuestas en el mercado de futuro del dólar para mantener pisada la cotización mayorista y de papeles dollar-linked, útiles para que los inversores se olvidaran de su miedo a una megadevaluación.

Ese combo, más la adquisición de esas divisas «en bloque», es decir por fuera del mercado, permitió mantener a raya el dólar –un ancla antiinflacionaria privilegiada por el Palacio de Hacienda– más allá de que la polémica por su nivel siga más vigente que nunca. Las estadísticas sobre turismo emisor y receptor difundidas ayer por el INDEC recrean esas dudas.

Asimismo, ayudan a la paz cambiaria las emisiones de deuda de grandes empresas –en definitiva, divisas que ingresan al país– por 7000 millones de dólares desde fines de octubre, y tasas en pesos que, con la divisa estadounidense planchada, aseguran que siga rodando la bicicleta financiera.

.")

El dólar comenzó el año planchado, a gusto de Javier Milei y Toto Caputo. (Fuente: Rava Bursátil).

¿Cuánto es «poco»?

Es importante tener en cuenta que el riesgo país es el diferencial de tasa que pagan los bonos de deuda soberana de diferentes Estados por encima del considerado riesgo cero, los del Tesoro estadounidense. Así, 500 puntos básicos suman cinco puntos porcentuales al rendimiento de los Treasury bills.

Dado que los papeles norteamericanos rinden hoy alrededor de 4,2% anual, un riesgo argentino de 500 puntos redondearía algo más del 9%. En general, se considera que una tasa de un dígito es el umbral de una emisión de deuda prudente. Es discutible.

Fuente: MarketWatch.

Nueve por ciento es mucho y por eso analistas más razonables pretenden que el riesgo caiga a unos 400 puntos básicos antes de que el Gobierno se arroje a la pileta para averiguar si tiene agua.

Aun así, renovar vencimientos a semejante precio sería cambiar deuda barata, mayormente renegociada en 2020 por Martín Guzmán y Alberto Fernández,por otra mucho más onerosa.

La tasa de un dígito es, en buena medida, un fetiche. La verdad es que todo lo que implique pagar la nueva deuda que se contrae más cara que la que vence es un juego arriesgado. Lo mismo cabe decir sobre cualquier tasa que supere las expectativas de crecimiento de la economía.

Ni que hablar si, en lugar de refinanciar únicamente capital, se tomaran compromisos para evitar también el pago cash de intereses. En ese caso, la deuda pública crecería y podría hablarse de una política poco sabia.

Lo deseable sería que el riesgo siga cayendo y converja con los niveles muy moderados de los países vecinos. Donald Trump debería aflojar con su berretín de ponerse el mundo de sombrero.

Cuando se afirma que el objetivo de mínima (los 500 puntos) está cerca, corresponde destacar que la situación financiera del país sigue siendo frágil. No solo porque aún es demasiado alto en términos regionales –Chile y Uruguay pagan menos de 100 y Brasil, menos de 200–, sino porque, además, muy recientemente el Gobierno debió financiarse en operaciones cerradas con grupos de bancos, a muy corto plazo, a altas tasas y a cambio de la entrega de garantías. ¿Podrá pasar pronto de esos repo forzados al mercado voluntario?

Sería ideal. Primero, porque le serviría al Gobierno para mejorar la reputación de su discutida política cambiaria. Segundo, para aliviar una carga de vencimientos desafiante, de 15.000 millones de dólares para lo que resta del año, con una parada brava –4500 millones– en junio. Tercero, porque, en teoría, le permitiría al Gobierno captar fondos más allá de la necesidad de renovar los vencimientos, algo que le permitiría aliviar el ajuste fiscal y contar con dinero para «hacer política» en el contexto de un proyecto reeleccionista que ya está lanzado.

¿El pasado lo condena?

Decir que el último punto es teórico es un intento de hacer justicia con el Presidente. Libertario de corazón, siempre ha dicho que endeudar al país era algo malo por comprometer a generaciones futuras a gastos presentes. Una inmoralidad, sostuvo siempre con razón

Toto Caputo, junto a Mauricio Macri, en su época de endeudador en jefe.

El detalle es que su ministro de Economía es Toto Caputo, el hombre que sobreendeudó a la Argentina en tiempos de Mauricio Macri.

Caputo se defiende de ese cargo al señalar que no era el ministro de Economía, el responsable último de lo que ocurría en el frente fiscal y monetario, sino un mero secretario de Finanzas, cuya tarea es, justamente, financiar el Presupuesto. La pregunta que no responde es qué le decía su sentido de la ética cuando ponía sus habilidades al servicio de una política que hoy admite implícitamente como ruinosa.

«La deuda es como la falopa. Al principio es rica, pero al final te arruina», dijo para la posteridad Emmanuel Álvarez Agis, quien todavía se arrepiente un poco de la metáfora.