El cuarto del año trae otra ronda de subas de precios sensibles en medio de una tormenta perfecta. Las anclas de Toto Caputo, inercia y guerra en Irán.

Marzo termina este martes con el gobierno de Javier Milei deshilachado por una tormenta perfecta que, en parte, se explica en el estancamiento de la inflación. El IPC se atascó en el altiplano del 2,5 al 3% mensual y habrá que ver en cuánto supera ese techo el mes que finaliza. ¿Y abril? Difícil.

¿Qué pasa con la desinflación, hasta hace poco el principal activo político de la extrema derecha gobernante? ¿Por qué se frenó y, más aun, desde hace nueve meses –¿diez, contando marzo?– el ínidice muestra una evolución al alza?

¿Qué pasa con la desinflación, hasta hace poco el principal activo político de la extrema derecha gobernante? ¿Por qué se frenó y, más aun, desde hace nueve meses –¿diez, contando marzo?– el ínidice muestra una evolución al alza?

La inflación y lo que viene, lo que viene

Este miércoles se inciará una nueva ronda de subas de precios sensibles.

- El pasaje mínimo de colectivo aumentará 4,9% en el AMBA, mientras que Edenor y Edesur ajustarán tanto sus cargos fijos como los variables.

- AySA aplicará un último aumento del 4%.

- Los alquileres bajo contrato viejo se actualizarán al 33,3% que arroja el Índice de Contratos de Locación (ICL).

- Las empresas de salud prepaga indexarán sus facturas en línea con el 2,9% que arrojó la inflación anterior.

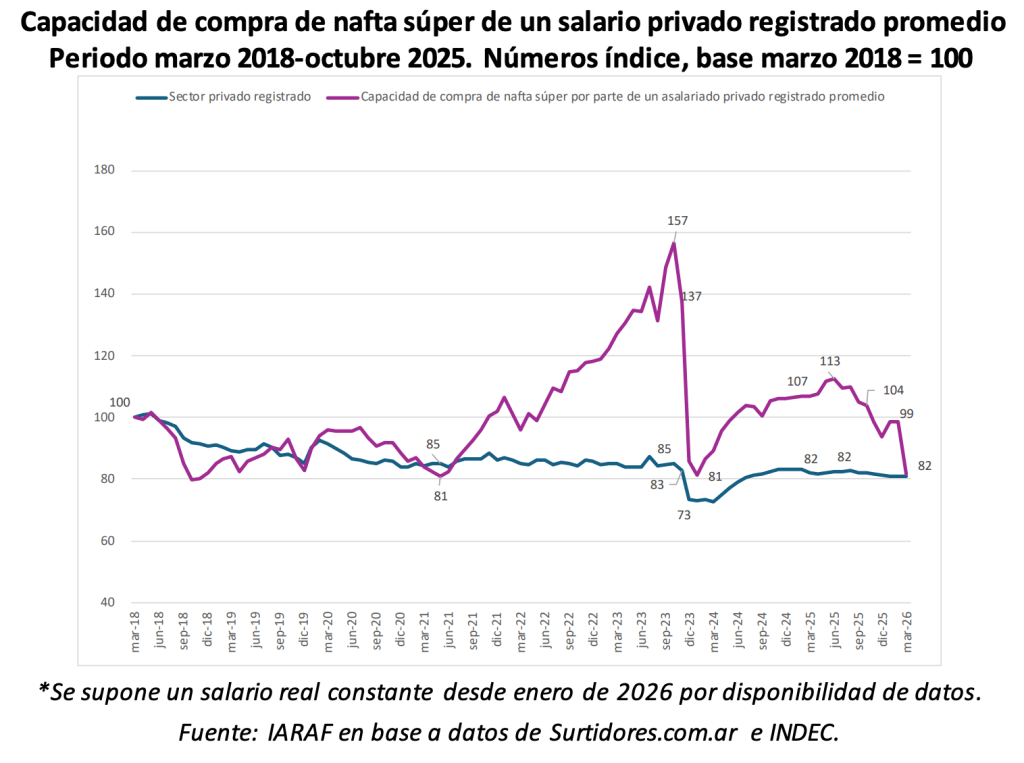

- La nafta y demás combustibles son un albur que sigue el ritmo de una guerra lejana, con aumentos acumulados del 20%.

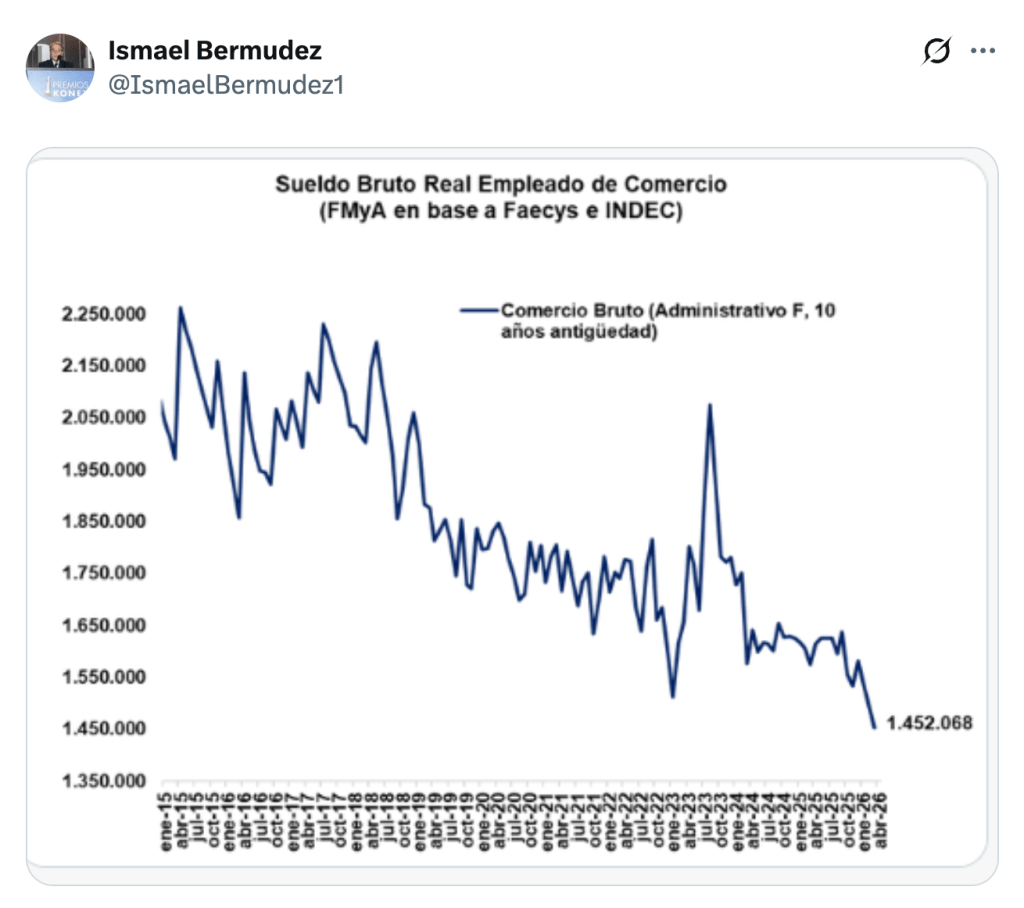

El contexto está dado por el uso de dos anclas que han perdido gran parte de su influjo sobre el fenómeno y cuyo sostenimiento es fuente de muchos otros problemas: salarios sujetos a un tope de facto del 2% en las paritarias y un dólar clavado en torno a 1400 pesos.

La caída de los ingresos en términos reales, incluso en los sectores más sostenidos por sindicatos todavía relativamente fuertes, es brutal.

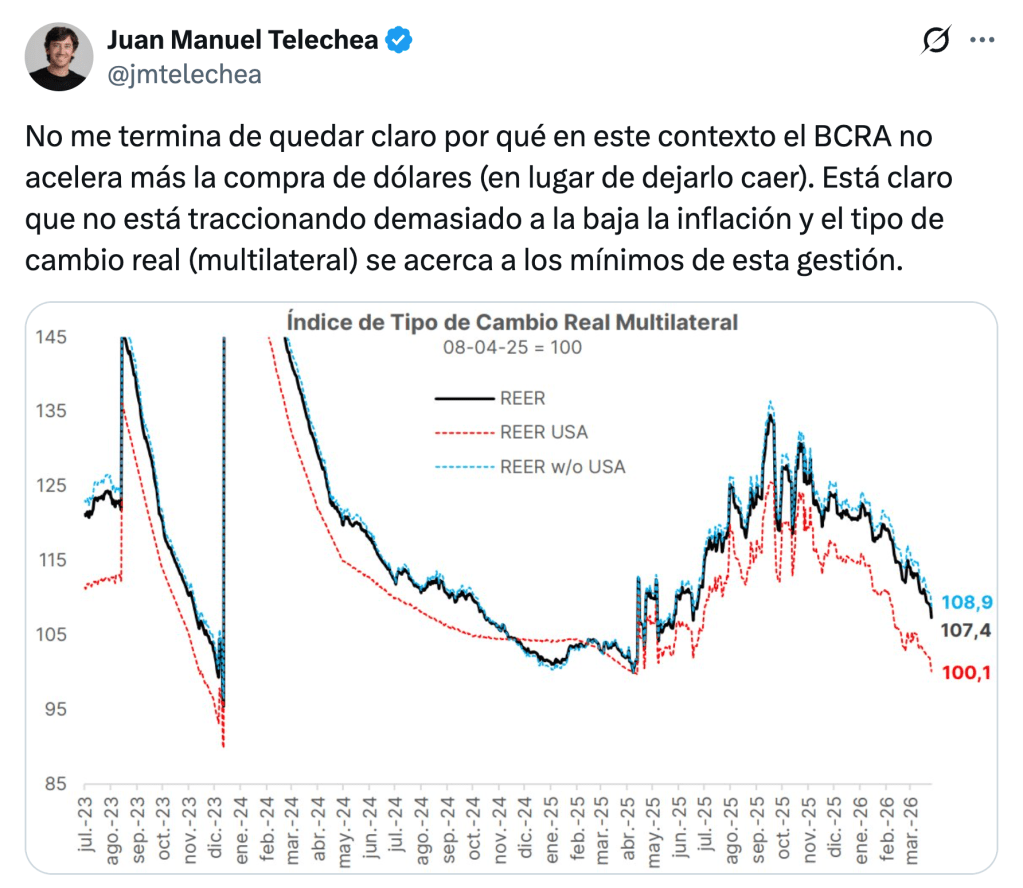

Respecto de la política cambiaria, el economista Ricardo Delgado le dijo a Clarín que «el Gobierno vuelve a cometer el mismo error que a esta misma altura del año pasado, cuando hizo desplomar el tipo de cambio nominal para que la tasa de inflación baje en mayo y junio por debajo del 2%. En el mejor momento del año para acumular reservas con la cosecha, no lo hizo y después tuvimos un segundo semestre para el olvido, con un país al borde de un crac financiero si no hubiese sido por la asistencia de Estados Unidos«.

«Uno debería aprender de la experiencia y el Gobierno también: retrasar el tipo de cambio para que baje la inflación es un camino de patas muy cortas cuando no hay reservas suficientes», remató.

¿Aprenderán Milei y Toto Caputo?

Según escribió el periodista Pablo Wende en Infobae, el equipo económico comienza a aplicar «una reversión de las medidas de emergencia que se tomaron en medio de la crisis cambiaria en la previa de las elecciones legislativas. En ese momento, se avanzó con un fuerte apretón monetario para controlar al dólar, que tuvo efectos secundarios: alza de la tasa de interés, freno del crédito, aumento de la morosidad y caída del consumo interno». Así, el mercado espera una inyección de pesos que le dé «un envión al consumo y saque al dólar del piso».

El Gobierno manipula la hornalla monetaria, pero la inflación le responde poco y mal. ¿Qué pasa entonces con su principal caballito de batalla y objetivo excluyente en lo económico y en lo político?

Es la inercia, Toto Caputo

Si las tarifas se siguen «sincerando», que la inflación siga corriendo plantea un camino sin fin. Además, el vía libre para la indexación de servicios desregulados como la medicina privada, el cable e Internet tampoco ayuda. La palabra clave es inercia, la que está dada por esa indexación de precios clave y por los reflejos de actores económicos acostumbrados por décadas a que todo siempre termina en crisis.

«El equilibrio fiscal elimina la fuente monetaria de la inflación –la emisión para financiar el gasto público–, pero no resuelve las otras dos fuentes que determinan si la desinflación es estructuralmente sostenible o transitoriamente contenida», escribió Gustavo Reija en El Economista.

La primera de ellas es la mencionada inercia, mientras que la segunda «es la restricción de oferta: una economía que desinflaciona comprimiendo la demanda interna, sin expandir simultáneamente su capacidad productiva, llega al momento de recuperación del consumo con una estructura de costos rígida y una capacidad instalada insuficiente», dijo en un interesante artículo.

«Esa combinación tiene un nombre técnico: cuello de botella de oferta. Y genera exactamente el tipo de rebrote inflacionario que licúa en pocos trimestres los logros de desinflación acumulados durante años de ajuste», añadió.

El autor cita los casos de los tres programas de estabilización más exitosos de la segunda mitad del siglo XX: Israel 1985, Brasil 1994 y Chile 1990-2000. En todos ellos, «la segunda mitad del programa de estabilización fue siempre una política de expansión de capacidad productiva orientada a la generación de valor agregado doméstico. Sin esa segunda mitad, el ajuste fiscal produce desinflación transitoria. Con ella, produce convergencia estructural».

En cambio, ¿qué se debe esperar de un ajuste perpetuo y procíclico que corta hasta el futuro –como ocurre con la educación universitaria–, con indexaciones de precios sobre las que no se hace nada más que aplicar la ley de ventaja, con aumentos tarifarios sin fin y con atraso cambiario y salarial? El resultado es el que ha metido al Gobierno en una encrucijada de la que no puede salir, con un crecimiento concentrado en sectores que derraman poco en empleo e ingresos, como el agro, la explotación de hidrocarburos, la minería y la intermediación financiera. El resto, sobre todo la industria, naufraga en un océano de consumo en retirada, dólar barato y apertura importadora.

Cuando se habla de crédito y de estímulo a la demanda, se habla de Estado, esa punta de cualquier proceso de desarrollo que Milei pretende abrogar en beneficio exclusivo de la segunda: el imperio del mercado libérrimo. El dogma hace agua.

Sobre llovido, la guerra en Irán

A las fallas de diseño de un plan económico que justifica cada vez menos las canchereadas del Presidente y de Los Picantes del Palacio de Hacienda, se suma la guerra en Irán, que mejorará, por el lado de la exportación de petroleo, el saldo comercial, pero que perjudica la desinflación.

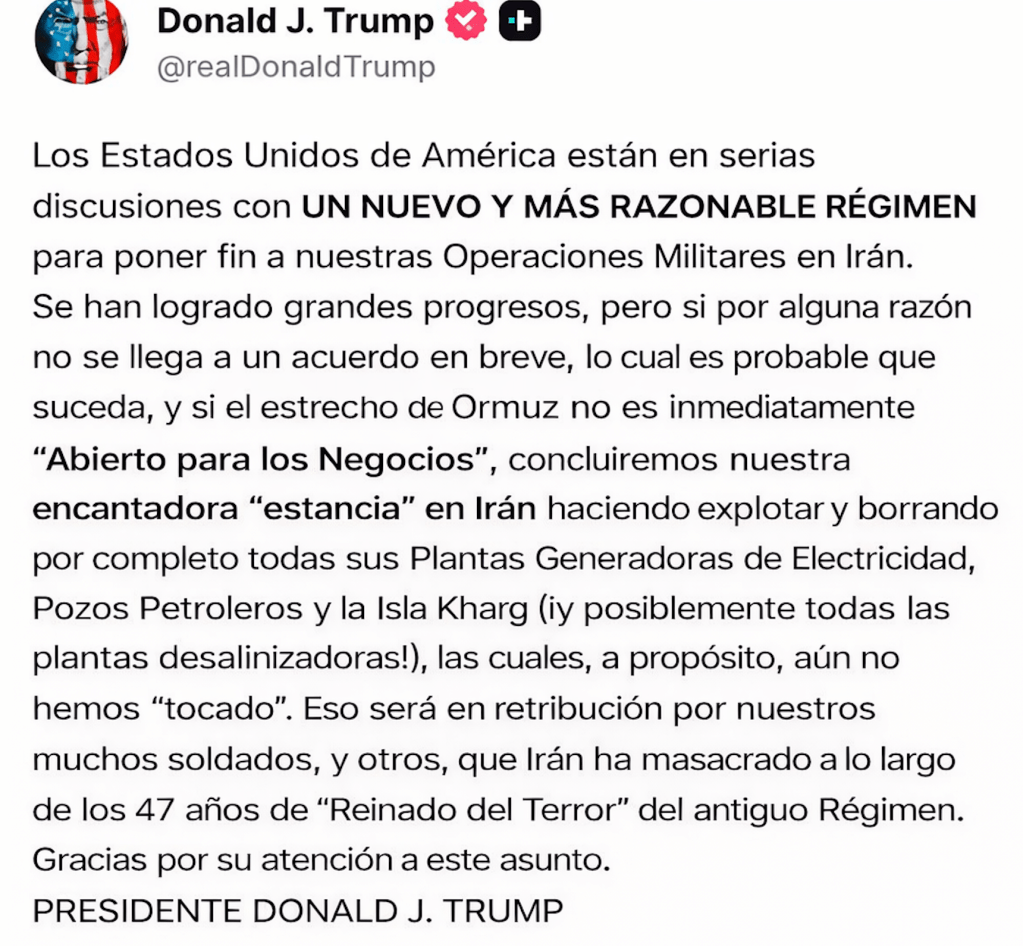

Donald Trump va y viene, y no se sabe si aprieta para negociar o si extravió la brújula.

Ante esos vaivenes enloquecedores, que se repiten varias veces durante una misma jornada, el mercado petrolero, principal fuente de las disrupciones del momento, responde mal.

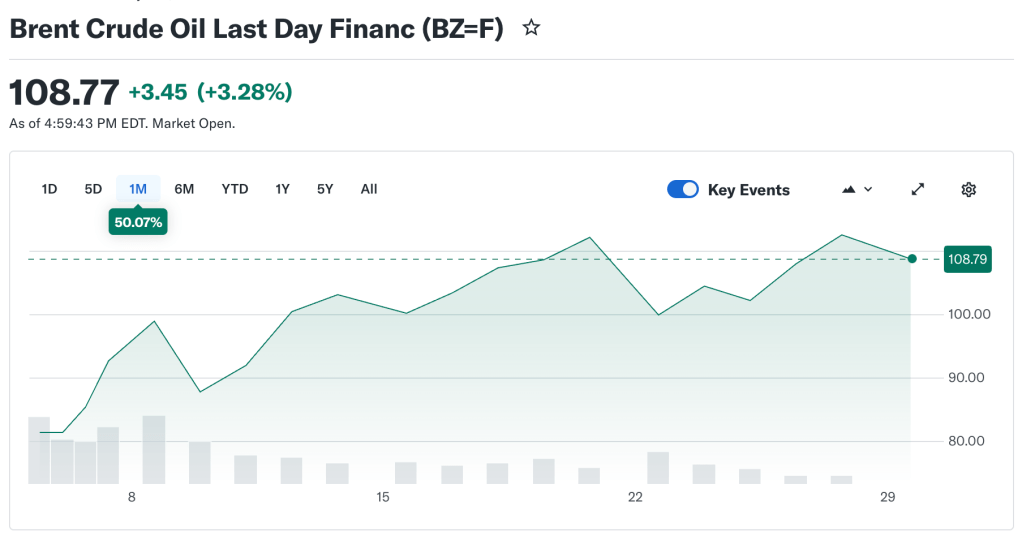

Los futuros del crudo de Brent –de amplia referencia internacional, también para Argentina– volaron otra vez cerca de los 110 dólares por barril y tocaron máximos de casi cuatro años. La suba del último mes bélico supera el 50%.

Fuente: Yahoo Finanzas.

Trump parece ansioso por ponerle fin a la pesadilla que él mismo desató, bajo influjo de Benjamín Netanyahu, el 28 de febrero, pero no puede ni siquiera fingir una victoria sobre la represiva teocracia iraní sin liberar el paso del petróleo por el estrecho de Ormuz. Aun así, señaló este lunes The Wall Street Journal, el republicano analiza salirse del entuerto. Sería un papelón memorable haber desatado un conflicto para luego huir de él en condiciones mucho más desventajosas.

Mientras el suspenso se prolonga, la agencia Bloomberg dijo, citando fuentes de distintos segmentos del mercado energético, que la crisis puede ir para largo. Si ese paso clave siguiera clausurado –con o sin retirada norteamericana–, las medidas de restricción de actividades (asuetos, teletrabajo) que están tomando varios países en Asia podrían preludiar un escenario análogo al del Gran Confinamiento y, aun en el caso ideal de que todo terminara pronto, podría demandar años para que Arabia Saudita, Catar, Emiratos y Bahréin reparasen la infraestructura dañada por los misiles y los drones persas y normalizaran sus exportaciones de petróleo y gas natural licuado (GNL).

Por supuesto que esto último no significa que el Brent de 110 dólares llegó para quedarse, pero sí que el mercado puede enfrentar, aun sin guerra, cuellos de botella importantes.

YPF, de polémica en polémica

Mientras, manda lo urgente. Axel Kicillof le reclamó a Milei que aproveche el control de una empresa petrolera por parte del Estado y le ponga un tope a los precios de las naftas.

Axel Kicillof, envalentonado por el fallo a favor de la expropiación de YPF.

Esa sugerencia busca poner en valor ante la opinión pública la reestatización parcial de 2012, que el actual gobernador llevó a cabo en la segunda presidencia de Cristina Fernández de Kirchner. Sin embargo, supone algo más relevante: el reto de aprovechar la abundancia de esos recursos estratégicos en beneficio del desarrollo de otros sectores. Con todo, esto presenta complejidades.

Por un lado, porque YPF es una compañía de capital mixto, que se debe también a sus accionistas privados y a su interés de lucro. Por el otro, porque resignar rentabilidad dañaría en el mediano y largo plazo la necesaria capacidad de reinversión. Abundan los ejemplos internacionales para ayudar al país a agudizar el ingenio.

La petrolera, que orienta el mercado interno, de hecho viene remarcando menos que, por caso, en Estados Unidos, gran potencia energética. Allí, la nafta común subió 33% en el primer mes de guerra. Mejor no dar ideas, ¿no?

Más allá de eso, la Secretaría de Energía viene de autorizar un incremento hasta el 15% del bioetanol que se puede incorporar a las naftas y se pospondrá la suba prevista para abril del Impuesto a los Combustibles Líquidos (ICL) y al Dióxido de Carbono (IDC).

Con todo, una cosa es no subir la carga tributaria y otra sería bajarla. ¿Por qué Milei y Caputo no amortiguan la emergencia con un recurso que, dicen, es parte de su vocación?

Argentina figura tercera en el ranking regional de precio de los combustibles, solamente detrás de Uruguay y Perú, un país que no produce la materia prima y uno que lo hace, pero aun así debe importarlo.

En el precio doméstico es crucial, justamente, el componente impositivo, que aquí alcanza a alrededor del 35%. Es obvio que el Gobierno tiene una necesidad fiscal, pero llama la atención que no dude en bajar impuestos a los más ricos (bienes personales, ganancias a las grandes compañías, aportes patronales) y que no encuentre margen para aliviar el consumo y los costos de empresas de pequeño porte apretadas por la crisis.

Hay vocaciones y vocaciones…