¿Despegó o entró en modo serrucho? Abril no fue tan tibio. El inflador de Toto Caputo y la crisis política. La martingala de los precios y salarios anclados.

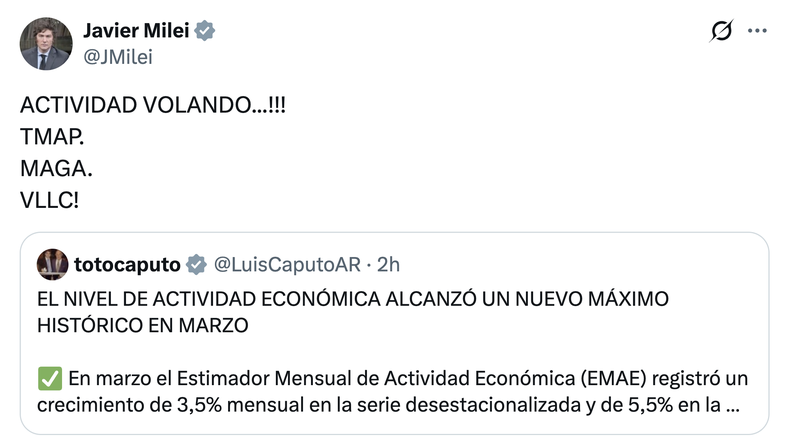

Javier Milei, Toto Caputo y la galaxia de la extrema derecha gobernante en general festejaron este con desahogo el dato del rebote de la actividad de marzo, que presentaron como el despegue definitivo de la economía y el comienzo de una nueva etapa en lo que hace al humor social.

La euforia se suma otros indicios positivos –compra de dólares por parte del Banco Central, calma del mercado cambiario y exportaciones récord–, pero choca con otras realidades que describen, probablemente, el inicio de una etapa de vaivenes o de un serrucho constante. De hecho, todos los indicadores positivos, que son reales y diversos, encuentran lunares igualmente significativos en la ponderación.

Nada es para siempre, claro, y tampoco los ciclos de contracción de ciertas actividades, en este caso las perdedoras del modelo, como la industria, la construcción y el comercio, todas generadoras –o destructoras– top de puestos de trabajo de calidad.

En algún momento se llega al piso, pero la cuestión es determinar qué viene después de eso, sobre todo cuando la economía es un auto sin frenos ni conductor.

El inflador anímico de Toto Caputo

El Presidente llenó de signos de admiración y siglas triunfales el reposteo del modo en que su ministro de Economía presentó los datos del Estimador Mensual de Actividad Económica (EMAE), anticipo del INDEC de los datos de PBI.

Caputo destacó los números principales, aunque el optimismo que despliega para despejar incertidumbres conforme se va acercando el momento electoral merece ciertas precisiones:

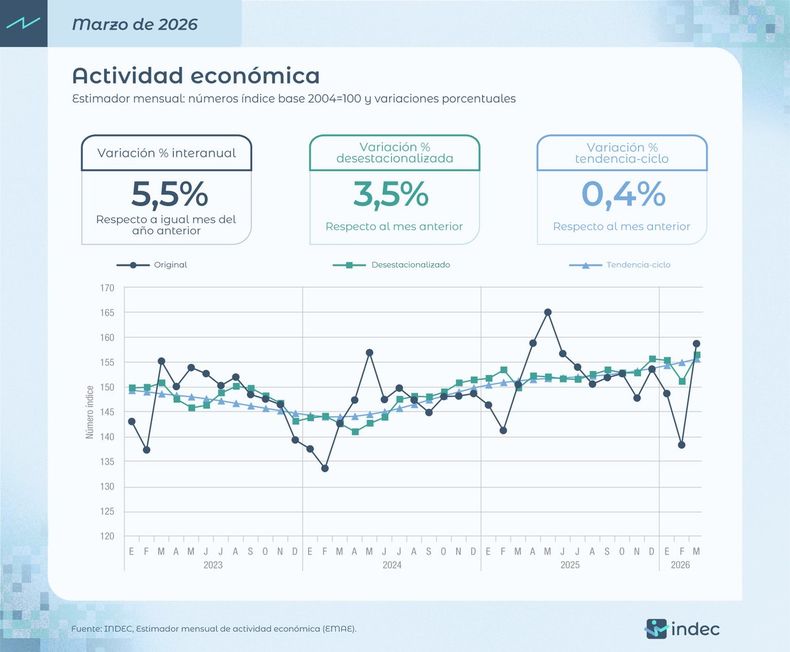

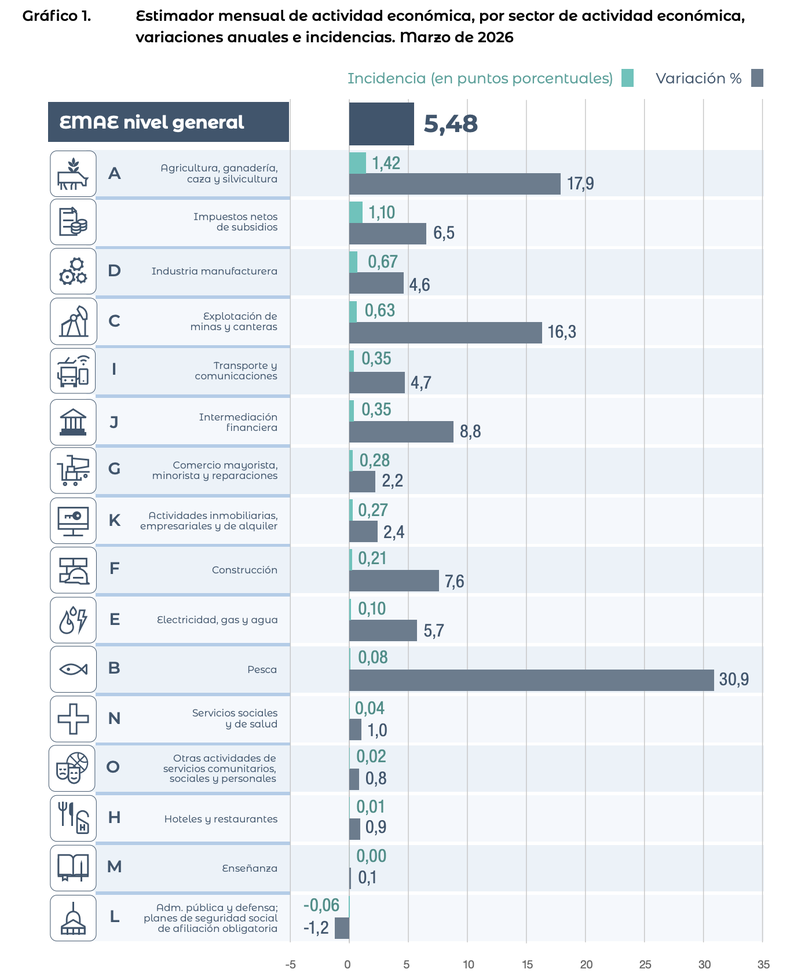

- El EMAE de marzo creció 3,5% respecto de febrero y 5,5% contra el mismo mes de 2025. Con todo, ambas bases de comparación son bajas.

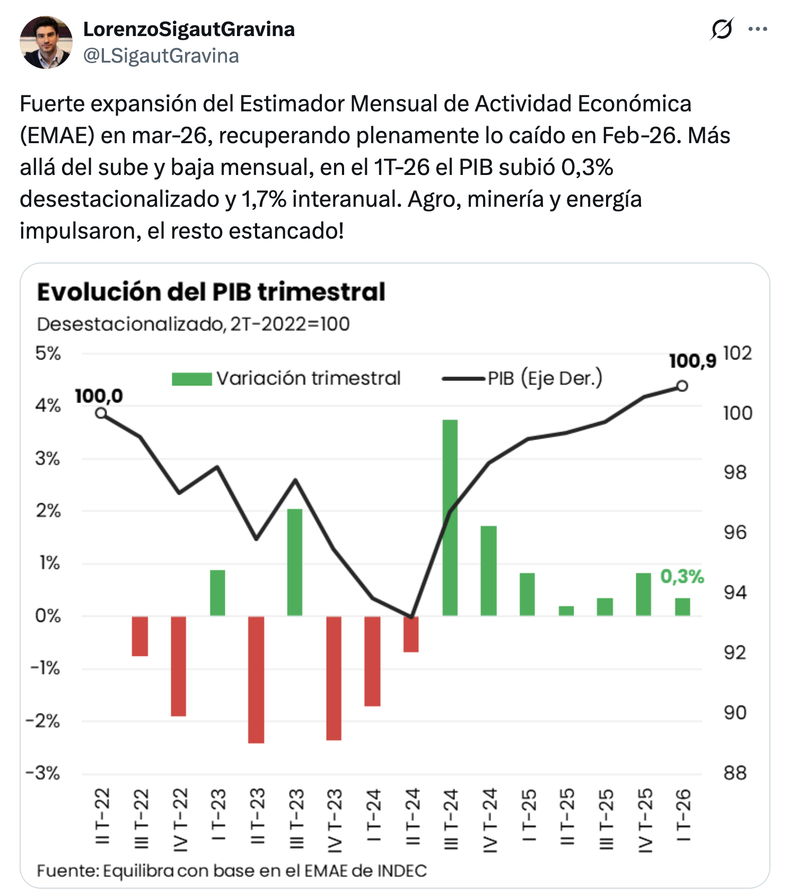

- Así, la actividad avanzó 0,5% en relación a diciembre de 2025, revirtiendo la caída del inicio del año, y se ubicó en un nuevo máximo histórico. Sin embargo, esto último supone un promedio que nada dice sobre las desigualdades sectoriales en un régimen de crecimiento fraccionado ni sobre las condiciones de vida de una población afectada por la debilidad de sus ingresos.

- Por último, 14 de los 15 sectores medidos registraron crecimiento en la comparación interanual, aunque los perdedores siguen en una situación de virtual estancamiento que no justifica ninguna euforia.

¿Todo empieza, por fin, a mejorar?

Aval del FMI… con alguna advertencia

Otros indicadores apuntalan la esperanza de los defensores del modelo.

Por ejemplo, el Banco Central sigue acopiando reservas: este jueves compró 145 millones de dólares más, totalizando casi 2250 millones en el mes y casi 5600 millones en lo que va del año. Sin embargo, gran parte de esa acumulación se ha ido en dolarización de carteras –a razón de 1500 millones mensuales– y en pagos de deuda, debido esto último a la imposibilidad del Tesoro de acudir al mercado voluntario.

Así, a mediados de mes, las reservas netas seguían en terreno negativo de acuerdo con la metodología del Fondo Monetario Internacional (FMI): -3.447,6 millones de dólares.

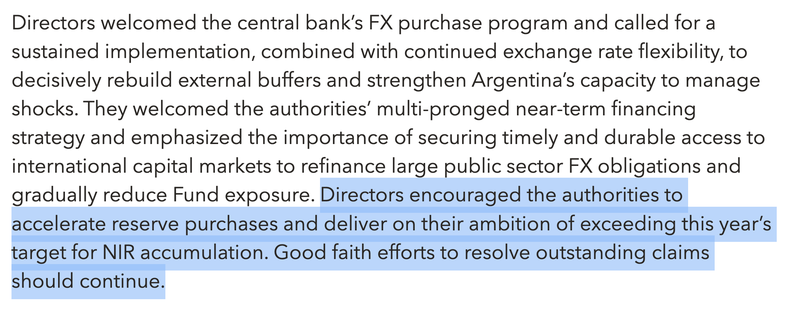

El Directorio del organismo anunció a última hora del jueves que el país aprobó la segunda revisión del programa en curso y destrabó un desembolso muy esperado por Caputo de 1000 millones de dólares que servirán para pagarle al propio Fondo.

Eso fue así a pesar de que el Gobierno no cumplió con la meta de reservas planteada para fin del año pasado y de las numerosas menciones a la necesidad de acelerar ese proceso, sobre todo en previsión de las esperables tensiones cambiarias del proceso electoral. En eso están ahora.

«Los directores alentaron a las autoridades (argentinas) a acelerar las compras de reservas y cumplir su ambición de superar el objetivo de acumulación de reservas internacionales netas de este año. Deben continuar los esfuerzos de buena fe para resolver los reclamos pendientes», señala el texto.

Exportaciones: ¡qué lindo es dar buenas noticias!

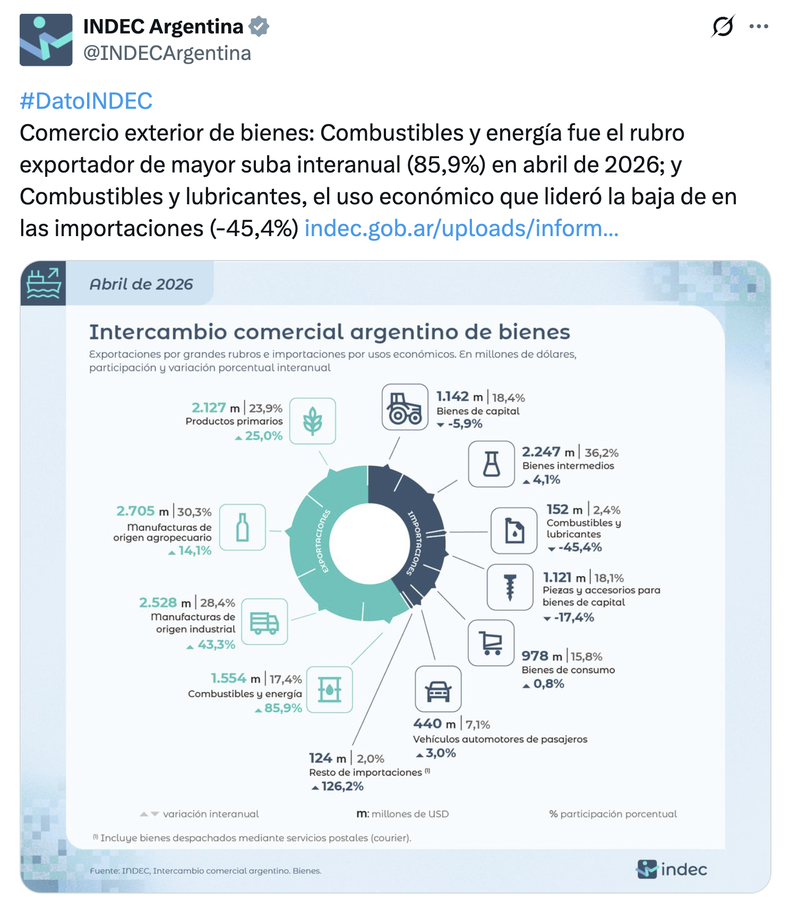

En paralelo a lo anterior, las exportaciones alcanzaron en abril un récord histórico de 8.914 millones de dólares –33% por encima de las de hace un año–, ayudadas tanto por cantidades –20,6%– como por precios, especialmente en energía –10,8%–. En este aspecto, la guerra en el golfo Pérsico juega a favor de las cuentas comerciales.

De este modo, el superávit comercial alcanzó ese mes a 2.711 millones de dólares, el mejor saldo de la historia, aunque hay que contemplar la contracción de las importaciones, sobre todo las relacionadas con la producción –acumulan una merma del 10% desde al año pasado–, mientras que las de bienes de consumo masivo subieron apenas un marginal 0,4%.

La nueva normalidad argentina viene llena de matices.

La martingala de la inflación

La inflación ofrece el mismo panorama incierto.

Tras el pico violento de marzo –3,4%–, bajó en abril a 2,6% y, se espera, volvería a bajar algo este mes, aunque todavía sin quebrar el piso duro del 2% –o del 1,9%, prácticamente lo mismo– que mantiene desde julio del año pasado.

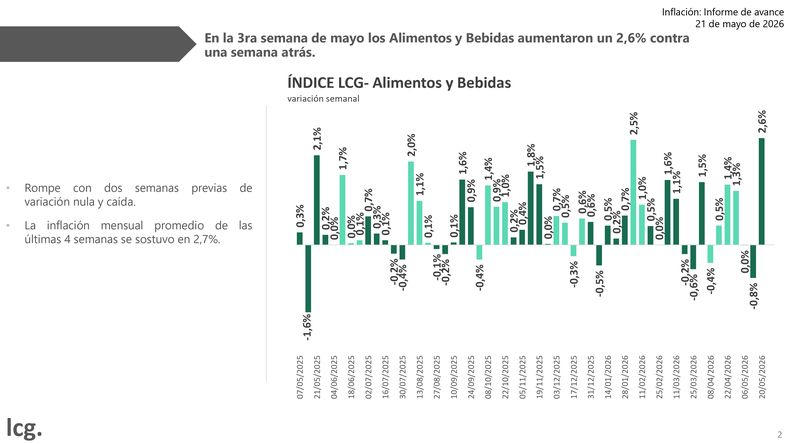

El congelamiento por 45 días más de las naftas dispuesto por YPF, que marca el paso del mercado, generó alguna expectativa de que la maldita meseta del «dos y pico» efectivamente se quebrara este mes, pero para eso hacía falta que los alimentos mantuvieran la tendencia bajista reciente. Lamentablemente, no es así y, según la consultora LCG, la tercera semana de este mes trajo un salto brusco de 2,6%.

El número sorprendió: fue la peor semana del año en esa materia.

Cosita loca llamada confianza

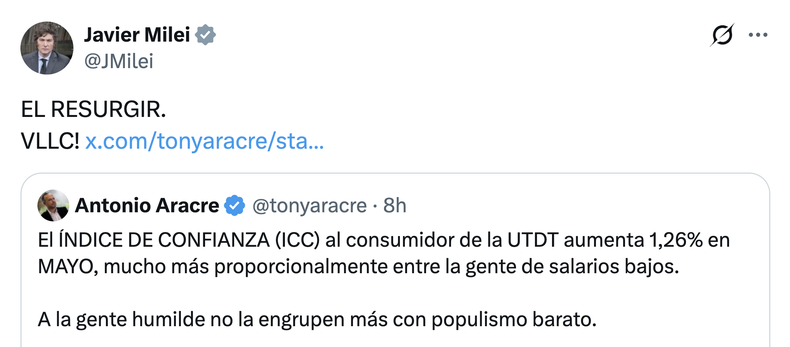

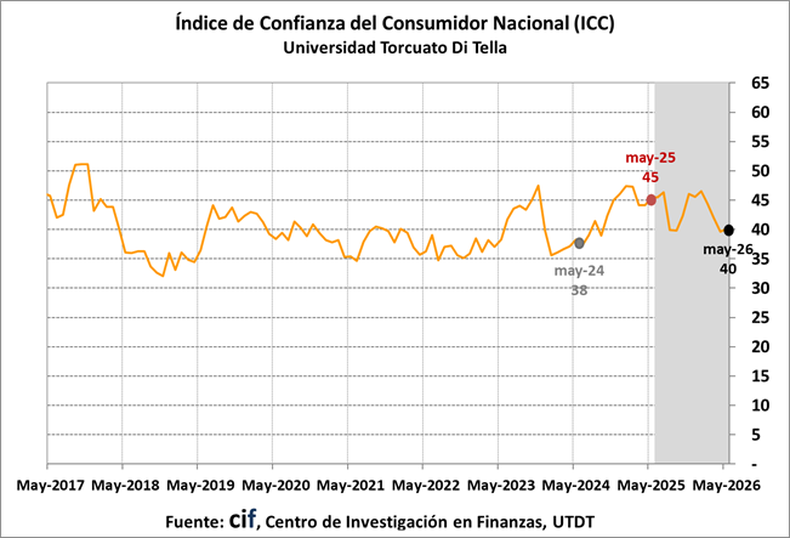

Que el momento más bajo de la actividad económica interna parece haber quedado atrás es un hecho. Acaso eso explique el repunte del muy seguido Índice de Confianza del Consumidor (IIC) que elabora la Universidad Torcuato Di Tella (UTDT), que avanza 1,26% este mes hasta ubicarse en 40,14 puntos. El Milei hoy devaluado en las encuestas también lo festejó, y es probable que eso anticipe una mejora del Índice de Confianza en el Gobierno (ICG) de la misma casa de estudios, considerado un buen predictor del voto.

Pero todo parece condenado a los claroscuros: el incremento del ICC fue más bien modesto –un chichoncito en una curva que apunta hacia abajo– y la medición interanual sigue arrojando una caída de 11,76%.

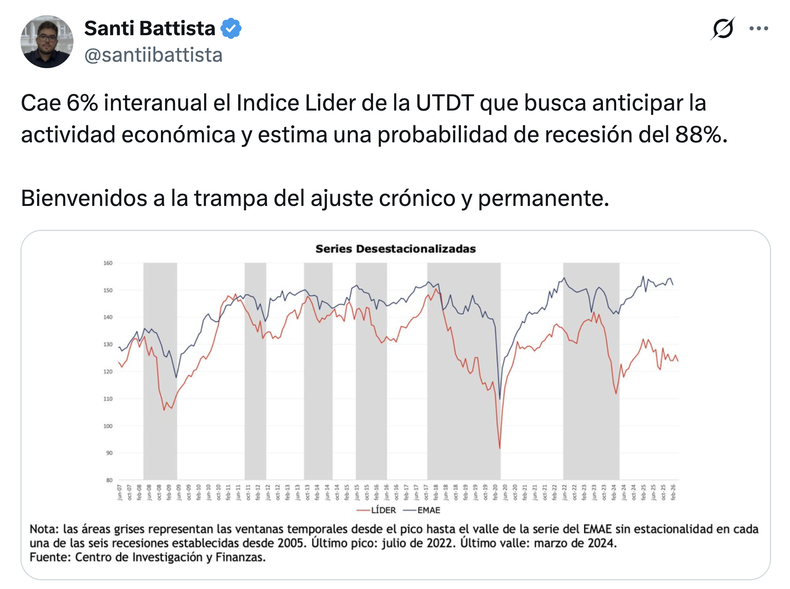

En tanto, otro indicador de esa universidad, el Índice Líder, que «busca anticipar cambios de tendencia en el ciclo económico», cayó 1,77% en su versión desestacionalizada en abril.

Eso significa que «la probabilidad de salir de la fase expansiva en los próximos meses es del 88%». Nada menos.

Cortemos con tanta dulzura

La mayoría de los economistas se sorprendieron por el tamaño de la mejora del EMAE, pero, salvo los más creyentes en el dogma oficial, el consenso es que el rebote no tiene demasiados visos de dar lugar a lo que Toto Caputo espera para los próximos meses y, sobre todo, para 2027: «Un crecimiento feroz».

Martín Kalos, director de EPyCA Consultores, le dijo a Letra P que «el EMAE fue muy bueno, pero no se puede festejar todo el tiempo datos puntuales. El nivel de actividad, efectivamente, alcanzó un máximo histórico, pero esa medición no es per capita, por lo que no puede decirse que estemos mejor que nunca. Es más, según ese criterio, seguimos por debajo de 2011, que fue el último pico histórico».

«Por otro lado, hay que ver la composición sectorial. Más allá de que en marzo crecieron 14 de los 15 sectores medidos, eso no quita que venimos de un proceso muy largo de estancamiento de los sectores mercadointernistas, en un nivel innegablemente malo. Todavía no hay nada para festejar. Entonces, al dato de un mes hay que darle tiempo para ver si se acomoda, si ese crecimiento continúa o no es así».

En la desagregación por sectores, de hecho se observa que el agro, la minería y la poco significativa pesca efectivamente vuelan, lo que tracciona el promedio más allá de su desigual ponderación en el índice.

Para que el crecimiento se sostenga, no vaya y venga en forma de serrucho y, sobre todo, genere un 2027 positivo para el oficialismo, falta claridad sobre los drivers que podrían provocar ese efecto.

Los ingresos populares siguen deprimidos y, salvo un cambio muy fuerte de orientación del Gobierno, no hay demasiadas perspectivas de que esa realidad cambie radicalmente, más allá de que nada cae para siempre.

Encima, respecto de los salarios, no hay certezas sobre el rumbo de la inflación, lo que impacta por doble vía: si siguiera rebelde, la recuperación se haría difícil; además, el Gobierno usa esa variable como un ancla para los precios a través de la debilidad del consumo.

Algo similar podría decirse del crédito, lastrado como está por un elevado nivel de morosidad que lleva a los bancos a aplicar tasas que hasta cuadruplican la inflación en sus préstamos al consumo.

Las proyecciones privadas de crecimiento oscilan para el año en torno a un 2%, algo poco impresionante en términos de actividad doméstica en momentos en que los sectores primarios y exportadores –agro, petróleo y minería– se expanden tanto.

Captura de pantalla 2026-05-21 a la(s) 7.59.53p.m.

El escenario de una actividad volátil, tipo serrucho, que suba hoy y caiga mañana, ya se observa en datos de abril.

Tras el sol de marzo que deslumbra al Gobierno, los primeros números del mes pasado vienen con bajas en despachos de cemento (11,7% menos que en marzo y -13,2% interanual), patentamientos de autos (caída de 3,3% mensual y de 13,6% interanual) e importaciones (4% interanual).

El alivio no es sólo pra el Gobierno, sino primordialmente para las familias que pelean día a día cuesta arriba en una cancha inclinada. Sin embargo, el partido es largo y los goles no se deben gritar antes de tiempo.